Die Ehe reiht sich in Reihe der „Lifestyle“-Entscheidungen ein, die man im Leben trifft: Immobilienkauf, Kinder, Selbstständigkeit, Investitionsstrategie. Heute möchte ich anhand von 2 Musterpaaren vergleichen, welche Auswirkungen ein Trauschein im Vergleich zur unehelichen Partnerschaft im Laufe des Lebens haben kann. Da der Artikel nun doch etwas länger geworden ist, geht es in diesem Teil um das Zusammenleben und die Familiengründung. Erst Teil 4 wird die Trennung behandeln.

Die beiden Musterpaare

Darf ich vorstellen:

Paar Nummer 1: Romeo und Julia – Frisch verheiratet, bis das der Tod sie scheidet.

Paar Nummer 2: Adam und Eva – Leben ohne Trauschein im Paradies.

Beide Paare haben den Wunsch nach der Familiengründung und nach den eigenen 4 Wänden. Die Männer haben studiert und einen tollen monatlichen Verdienst von 4000€ brutto. Die Damen haben eine Ausbildung hinter sich, ein Grundstück (Wert: 80.000€) geschenkt bekommen und verfügen über ein brutto-Einkommen von 2.000€ im Monat.

Die Paare bekommen 2 Kinder. Julia und Eva bleiben für die Kindererziehung erst mal zuhause. Später tragen die Damen mit einem 450€-Job/Halbtagsjob zum Familienunterhalt bei. Irgendwann entsteht der Wunsch, auf dem Grundstück ein Haus zu bauen. Sie nehmen mit ihren Männern einen Kredit auf und bauen ein Haus, in dem sie bis ins hohe Alter wohnen bleiben.

Wahl der richtigen Steuerklasse

Steuerklasse I: ohne Trauschein, ohne Kinder

Beide Paare verdienen zusammen 6000 brutto. In Deutschland gibt es 6 verschiedene Lohnsteuerklassen, welche die Höhe der Abgaben bestimmen. Als lediger Angestellter mit einem Arbeitgeber hat man automatisch Steuerklasse 1. Weitere Nebeneinnahmen, die insgesamt 450€ im Monat überschreiten, werden mit Steuerklasse 6 besteuert. Für unsere Paare (alle Steuerklasse 1; wohnhaft in Berlin; sie in der Kirche, er nicht) bleibt vor der Hochzeit deswegen Folgendes vom Brutto-Einkommen netto übrig:

Er: 4.000 brutto → 2.420 €

Sie: 2.000 brutto → 1.383 €

Netto gemeinsam: rund 3.800 €

Steuerklasse III/V oder IV/IV: verheiratet, ohne Kinder

Nach der Hochzeit müssen Romeo und Julia die Steuerklassen wechseln. Dank Ehegattensplitting kann dies die gemeinsame Steuerlast senken.

Steuerklasse 3/5 ist auf Paare ausgerichtet, bei denen einer von beiden 1,5 mal mehr verdient als der andere.

Ist der Faktor größer, müssen am Ende des Jahres Steuern nachgezahlt werden. Ist der Faktor kleiner, bekommt man Geld wieder. Der Mehrverdiener wählt die 3 (geringere Steuerbelastung), der Partner muss automatisch 5 nehmen (höhere Steuerbelastung).

Alternativ können Romeo und Julia beide die Steuerklassen 4/4 nutzen (entspricht dem gleichen Steuersatz wie Steuerklasse 1) und getrennte Steuererklärungen abgeben. Man kann mittlerweile auch einen Faktor angeben und die zu erwartende Lohnsteuer anteilig auf die beiden Gehälter aufteilen.

Das Finanzamt rechnet aufs Jahr betrachtet die wirkliche Steuerbelastung aus, die unabhängig von der gewählten Lohnsteuerklasse ist.

Durch die Steuerklasse kann man lediglich dafür sorgen, dass man während des Jahres mehr netto zur Verfügung hat. Ebenso kann man Lohnersatzleistungen (Arbeitslosengeld, Krankengeld, Elterngeld) dadurch beeinflussen.

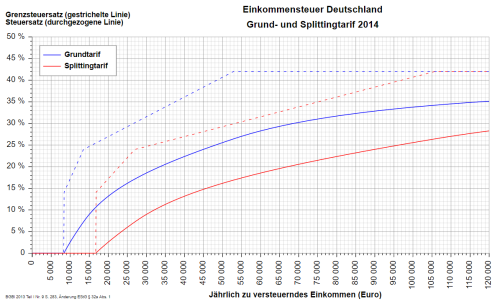

Auf folgendem Schaubild kann man erkennen wie die Steuerbelastung in Deutschland mit jedem verdienen Euro steigt (gestrichelte Linie). Dabei muss man bis rund 8800€ Einkommen pro Person keine Lohnsteuer zahlen. Bis 14.000€ steigt dieser dann rasant auf 25% an, um dann etwas flacher gegen 42% Lohnsteuerabzug zu wandern. Die durchgezogene Linie zeigt den Durchschnittssteuersatz an.

Einkommenssteuer ledig vs. Ehegattensplitting

Hinweis: Werbungskosten und Sonderausgaben (Kinderbetreuung, Fahrtkosten, Weiterbildung..) werden in meinem Artikel nicht mit betrachtet. Eingetragene Freibeträge können das Netto-Einkommen steigern. Hier findet ihr die aktuellen Lohnsteuertabellen für Ledige und Verheiratete.

Romeo und Julia wählen aufgrund des Gehaltsunterschieds Steuerklasse 3 & 5.

Er : 4.000€ brutto → 2.743 € netto

Sie: 2.000€ brutto → 1.141 € netto

Netto gemeinsam: rund 3.880 € (30€ Nachzahlung erforderlich)

Gesamt nach Steuerklärung: 3.850 €

Nüchternes Fazit: Trotz des großen Gehaltsunterschieds ergeben sich netto keine nennenswerten Vorteile.

Teilweise können sogar Nachteile entstehen, wenn wie in unserem Falle einer in der Kirche ist und der andere nicht.

Die Kirche erhebt ein „besonderes Kirchgeld“ bei konfessionslosen Partnern!

Julia zahlt aufgrund ihrer Steuerklasse doppelt so viel Kirchensteuer wie in Steuerklasse 1. Selbst wenn dem dem nicht so wäre, so würde abhängig von Gesamteinkommen 276€ Kirchgeld im Jahr fällig werden.

Gemeinsames Eigentum / gegenseitige Absicherung / Erbrecht

Unsere Paare wollen ein Haus bauen und sich gegenseitig absichern.

Hausbau auf geschenktem Grundstück

Julia und Eva haben von ihren Eltern ein Grundstück geschenkt bekommen, was 80.000€ Wert ist. Durch den hohen Freibetrag von Kindern (400.000€ fiel keine Schenkungssteuer an.

Die Paare nehmen gemeinsam einen Kredit auf. Die Damen stehen im Grundbuch des Grundstücks und wären damit automatisch auch Besitzer des darauf gebauten Hauses. Die Herren der Schöpfung möchten verständlicherweise auch Eigentümer sein. Es ist absehbar, dass der Mann mehr Geld in das Haus stecken wird. Dafür werden die Damen aber mal die Kindererziehung übernehmen. Die Paare einigen sich auf eine 50:50-Aufteilung. Julia schenkt ihrem Romeo deswegen 50% des Grundstücks – als Ehegatte (500.000€ Freibetrag) fällt keine Schenkungssteuer an. Eva hingegen verschenkt nur 1/4 des Grundstücks (20.000€ Freibetrag)und verkauft ihm das andere Viertel auf Raten. Es fallen bei beiden Paaren entsprechende Kosten beim Notar an.

Erben ohne Trauschein

Wenn es keine Kinder gibt, erben automatisch die Eltern des Verstorbenen oder ggf. deren Kinder. Selbst mit Testament, der den verbleibenden Partner als Alleinerben benennt, können Eltern ihren Pflichtteil einklagen, der pro Elternteil 1/4 des Nachlasses beträgt. Der Hinterbliebene erhält also nur die Hälfte des Erbes und darf davon auch noch 30% Erbschaftssteuer abführen.

Es bleiben also trotz Testament nur rund 1/3 des Erbes übrig.

Und oh Freude: Schenkungen der letzten 10 Jahre können von den Hinterbliebenen rückgängig gemacht werden! Immerhin werden mit jedem vergangenen Jahr nach der Schenkung 10% weniger zurückgefordert. Selbst, wenn die Eltern auf das Erbe verzichten würden: Das Sozialamt könnte bei Bedürftigkeit der Eltern eine Schenkung rückgängig machen und den Pflichtteil trotzdem einfordern.

Eingetragenes Wohnrecht oder Nießbrauch macht die Sache nicht besser.

Diese werden nämlich anhand der zu erwartenden Lebensdauer und dem Mietspiegel berechnet und müssen auch versteuert werden.

Erbrecht bei Zugewinngemeinschaft in der Ehe

Sofern nichts anderes vereinbart wurde, leben Romeo und Julia in einer Zugewinngemeinschaft. Alles, was während der Ehe erwirtschaftet wird (Haus, Wertsteigerungen von Immobilien/Depots, Rentenpunkte, Lottogewinne) gehört beiden. Dies gilt auch, falls einer von beiden sterben sollte. Sofern die Ehe kinderlos bleibt, steht dem verbleibendem Partner mindestens die Hälfte des Erbes zu (Freibetrag: 500.000€). Sollte er im Testament als Alleinerbe eingetragen sein, können die Eltern trotzdem den Pflichtteil von 1/8 je Elternteil einfordern. Man sollte also genügend Geld haben, um diese auszubezahlen, sonst führt dies ggf. zum Verkauf eines geerbten Hauses.

Als Alleinerbe in der Ehe bleiben 3/4 des Erbes, falls die Eltern den Pflichtteil einfordern.

Alternative Absicherung: Lebensversicherung/Verzicht auf Pflichtteil

Im besten Fall klärt man vor seinem Tod das jeweilige Erbe. Man kann z.B. seine Eltern bitten, eine Verzichtserklärung zu unterschreiben.

Um als Hinterbliebener nicht in finanzielle Engpässe zu geraten, kann man eine Lebensversicherung abschließen. Wichtig ist es, dass man die Versicherung nicht selbst abschließt. Denn damit „hinterlässt“ man anderen automatisch Geld und es muss Erbschaftssteuer gezahlt werden. Weiterer Fehler: Man gibt keinen konkreten Namen an. Damit erhalten automatisch alle Erbberechtigten die Leistung. Setzt man hingegen einen bestimmten Namen ein, so zählt dies nicht zur Erbmasse. Somit könnte z.B. ein Kind das restliche (ggf. verschuldete) Erbe ausschlagen, würde aber trotzdem das Geld der Lebensversicherung erhalten.

Im besten Falle schließt der Bezugsberechtigte die Lebensversicherung selbst ab. Somit sind keine Steuern fällig.

Familiengründung / Elterngeld Kind Nr. 1

Wahl der Steuerklasse

Kind Nr. 1 kündigt sich an. Da die Mutter 1 Jahr zuhause bleiben möchte, geht sie erst in Mutterschutz und beantragt für 1 Jahr Elterngeld. Auch der Vater bleibt für 2 Monate zuhause. Das Elterngeld beträgt zwischen 300 und 1800€ abhängig vom Nettoverdienst vor dem Mutterschutz/Elternzeit. Für Mehrlingsgeburten gibt es 300€ für jedes weitere Kind. Werbungskosten, Provisionen, Gewinnbeteiligungen und sonstige Einmalzahlungen erhöhen bei der Berechnung das Netto leider nicht. Wer sein zugrunde gelegtes Netto-Einkommen erhöhen will, kann in Steuerklasse 3 wechseln (der Partner automatisch in 5). Da das ganze bereits 7 Monate vor Eintritt in den Mutterschutz gemacht werden muss, sollte man bei einem Kinderwunsch frühzeitig wechseln. Bei Feststellung der Schwangerschaft kann der Wechsel bereits zu spät sein.

Berechnung des Nettoeinkommens – Vater Steuerklasse 5 / Mutter 3

Er: 4.000€ brutto → 2.006 € netto.

Sie: 2.000€ brutto → 1.573 € netto.

Gesamt: rund 3.580€ (Steuerrückzahlung am Ende des Jahres).

Das gemeinsame Netto-Einkommen sinkt auf den ersten Blick. Sie bekommen durch ihre Steuererklärung aber wieder Geld zurück. Nun lässt sich das daraus resultierende Elterngeld pro Monat berechnen. Beim Elterngeld wird das Mutterschaftsgeld (volles Nettoeinkommen 8 Wochen nach der Geburt) angerechnet, sodass anschließend nur noch 10 Monate Elterngeld von der jungen Mutter bezogen werden. Der Vater nimmt 2 Monate Elternzeit.

Berechnung des Elterngelds – Vater Steuerklasse 3 / Mutter 5

Er: 2.743 → 1729 €

Sie: 1.141 → 709 €

Elterngeld: 2 · 1141 + 10 · 709 + 2 · 1729 = 12.830

Berechnung des Elterngelds – Vater Steuerklasse 5 / Mutter 3

Er: 2.006 € → 1249 €

Sie: 1.573 € → 968 €

Elterngeld: 2 · 1573 + 10 · 968 + 2 · 1249 = 15.324

Der Wechsel der Steuerklasse macht 2.500€ im Jahr aus. Ein Vorteil, den Adam und Eva nicht nutzen können. Sie bleiben beide in Steuerklasse 1.

Berechnung des Elterngelds – Vater Steuerklasse 1 / Mutter 1

Er: 2.420 € → 1.519 €

Sie: 1.383 € → 845 €

Elterngeld: 2 · 1.383 + 10 · 845 + 2 · 1.519 = 14.245

Bei Romeo und Julia fließen über 1000 € mehr Elterngeld als bei Adam und Eva. Allerdings 1500€ mehr, falls das Ehepaar nicht rechtzeitig die Steuerklasse gewechselt hat.

Es gibt mittlerweile unterschiedliche Elterngeld-Modelle. ElterngeldPlus (2 Jahre lang) und das Partnerprogramm, bei dem beide Elternteile zusätzliche 4 Monate am Stück Teilzeit arbeiten können. Man sollte also vorher so genau wie möglich planen, welches Modell sich am besten eignet. Das Strecken des Elterngelds auf 2 Jahre ist sinnvoll, wenn man in der Zeit nicht mehr als 30h die Woche arbeiten möchte. Die Steuerlast sinkt im Vergleich zur 1-Jahres-Zahlung.

Sorgerecht und Erbe

Da Romeo und Julia verheiratet sind, erhalten automatisch beide das Sorgerecht und Romeo wird als Vater in der Geburtsurkunde eingetragen. Adam hingegen muss erst die Vaterschaft anerkennen und beide müssen notariell das gemeinsame Sorgerecht bekunden. Durch die Geburt des Kindes ist dieses automatisch erbberechtigt und nicht mehr die Eltern des Verstorbenen. Das Erbe, was vorher an die Eltern gegangen wäre, wird unter den Kindern gleichermaßen aufgeteilt.

Krankenversicherung

Das Kind kränkelt oft, weswegen die Mütter länger zuhause bleiben als geplant. Während der Elternzeit können Eltern ohne Einkommen die Beitragsfreiheit bei der Krankenkasse beantragen. Dies gilt nicht für freiwillig gesetzlich Versicherte (Personen mit hohem Einkommen oder Selbstständige).

Kind Nummer 2 unterwegs

Unsere Paare bekommen 2 Jahre später Kind Nr. 2. Da sich das Elterngeld nach dem Nettoeinkommen der letzten 12 Monate richtet und unsere Mütter nach der Geburt des ersten Kindes nicht gearbeitet haben, bekommen sie lediglich den Mindestsatz von 300€ im Monat. Hätte sie sich hingegen nur 1 Jahr bis zum nächsten Kind Zeit gelassen, würden sie das gleiche Elterngeld wie beim ersten Kind bekommen. Unabhängig vom Basis-Elterngeld, bekommen sie, solange das Erstgeborene unter 3 Jahre alt ist, noch einen Geschwisterbonus von 75€ hinzu.

Sofern Eva theoretisch Hartz 4 beziehen könnte (15.500€ Vermögen, Einkünfte unter 8 628€), so kann Adam pauschal 8820€ Unterhalt (abzüglich Evas Einkünfte, z.B. Elterngeld) zzgl. Kranken- und Pflegeversicherung in der Steuererklärung als außergewöhnliche Belastung geltend machen. Gilt nur bei unverheirateten Paaren.

Wenn beide Mütter zuhause bleiben und kein Elterngeld mehr beziehen, ergibt folgendes Einkommen:

Die Männer verdienen 48.000€ brutto im Jahr, die Damen nichts. Die Beiträge zur Sozialversicherung sind stets gleich und mindern das einkommensteuerpflichtige Einkommen. Je nach Konstellation ändert sich jedoch die Lohnsteuer und die Krankenkassenbeiträge der Paare.

Romeo und Julia: Splitting-Tarif, gemeinsam versichert

39.309€ steuerpflichtiges Brutto

→ 4.854 € Lohnsteuer

Adam und Eva: Steuerklasse 1, zzgl. Krankenkasse für Eva

39.309€ steuerpflichtiges Brutto → 8.521€ Lohnsteuer

Krankenkasse für Eva: 2x175€ = 2100€

→ 10.621€

Adam und Eva, Steuerklasse 1 (Freibetrag Unterhalt), zzgl. Krankenkasse für Eva

28.389€ steuerpflichtiges Brutto (39.309€ – 8820€ – 2100€)→ 4.922 €,

Krankenkasse für Eva: 2100€

→ 7.022€

Der klare Gewinner ist unser verheiratetes Paar. Sie haben 5.767€ mehr im Jahr zur Verfügung als Adam und Eva.

Lediglich wenn Eva kein erwähnenswertes Vermögen haben sollte und deswegen Unterhaltsleistung geltend gemacht werden können, verringert sich die Differenz auf 2.168€.

Arbeiten mit Kindern

Die jungen Eltern sind sich einig: Die Mutter arbeitet maximal halbtags, um genug Zeit für die Kinder zu haben und damit trotzdem ein wenig Geld in die Kasse kommt. Julia ist nach der Geburt der Kinder wieder in Steuerklasse 5 gewechselt. Für Eva gilt unverändert Steuerklasse 1.

Julia: 1.000 brutto, Steuerklasse 5: 677 € netto

Eva: 1.000 brutto, Steuerklasse 1: 792 € netto

Romeo: 4.000 brutto, Steuerklasse 3: 2.743 €

Adam: 4.0000 brutto, Steuerklasse 1: 2.420 €

Gesamteinkommen Romeo & Julia: 3.320 € (aufgrund von 100€ Steuernachzahlung)

Gesamteinkommen Adam & Eva: 3.212 €

Julia stellt nüchtern fest: Sie erhält 11,56€ brutto pro Stunde, was aber nur 7,83€ netto entspricht (32,3% Abzüge). Sie kann entweder 86h pro Monat arbeiten und erhält 677€ netto oder sie arbeitet auf 450€-Basis und hat dafür nur 39h Arbeitszeit. Bei erstem zahlt sie Sozialversicherungsbeiträge (Arbeitslosengeld, Rentenbeiträge, Pflegeversicherung), bei zweitem hat sie einen besseren Netto-Lohn und ist über ihren Mann versichert (Krankenversicherung und Familienhaftpflicht).

Gesamteinkommen Romeo & Julia bei einem 450€-Job: 3.193 € (keine Steuernachzahlung)

Trotz 450€-Job haben Julia und ihr Mann das gleiche Netto raus wie die halbtags arbeitende Eva und ihr Lebensgefährte. Für Eva kommt ein 450€-Job nicht infrage; davon würden rund 175€ für die Kranken- und Pflegekasse abgehen.

Sobald die Kinder zur Schule gehen, wollen beide Mütter die Stundenzahl wieder erhöhen, sodass sich die Gehälter der beiden Paare wieder angleichen.

Mein persönliches Fazit

Sofern die Mütter Teilzeit arbeiten, macht die gemeinsame Veranlagung von Ehepaaren weniger aus als erwartet. 100€ mehr im Monat durch den Trauschein klingen im ersten Moment nicht nach viel Geld. Sollte die die Mütter hingegen nicht mehr arbeiten, so hätte Evas Familie fast 6000€ im Jahr weniger zur Verfügung als Julia und ihr Mann.

Für noch wichtiger halte ich das Thema Erben: Ich finde es gut, dass meine Eltern im Falle meines Todes erben, da mein Freund sich auch gut selbst versorgen kann. Sobald eine gemeinsame Immobilie, Kinder und Schulden im Spiel sind, wird es schwieriger. In der Annahme, dass mein Freund und ich für immer und ewig zusammen bleiben und Vermögen anhäufen werden, sehe ich die Ehe aktuell als einzige Lösung, um uns gegenseitig am besten abzusichern. Das würde auch erklären, wieso viele Bekannte von mir ihre Langzeitbeziehung irgendwann doch geheiratet haben.

Will ich, dass meine Eltern (oder die Kinder) meinen Freund aus der gemeinsamen Wohnung schmeißen oder er diese aufgrund der Erbschaftssteuer verkaufen muss? Klares nein.

Zudem will ich in jungen Jahren noch kein Testament aufsetzen müssen, damit er überhaupt was bekommt. Durch eine Hochzeit spare ich mir den Papierkram. Mein Freund soll die Vaterschaft nicht anerkennen und das gemeinsame Sorgerecht beantragen müssen. Das müssten wir nämlich schon vor der Geburt machen, damit er überhaupt was entscheiden kann, falls es Komplikationen gibt und ich nicht entscheidungsfähig bin.

Welche Steuerklassen habt ihr und eurer Partner? Wie sichert ihr einander ab?

Hi hi 🙂

Bei uns war es so, das sie StKl 3 bekommen hat und ich die 5 nahm. Grund war die geplante Schwangerschaft. So haben wir den maximal Satz von 1.800€ Elterngeld bekommen. Jetzt switchen wir es um da Frau von Vollzeit auf 80% geht und ich ordentlich Bonus erhalte und erhalten werde, somit gewähren wir dem FA keinen Kredit. Abgesichert haben wir uns über Risiko-LV, sowie eine BU bei mir. Durch den kleinen hat sich aber die Anlage Strategie geändert. Hin zu Einzeltitel / Dividendenaktien, weg vom thesaurierenden ETF.

PS. Interessante Reihe 😉

LikeGefällt 1 Person

Bin gespannt, wann diesem kleinen Elterngeld-Trick der Riegel vorgeschoben wird.. Kann ich aktuell auch nur jedem empfehlen.

Wieso habt ihr eure Anlagenstrategie umgestellt? Ausnutzen der Freibeträge?

Risiko-LV und BU finde ich gut. Ist das eine bewusste Strategie, dass deine Frau keine hat? Ich hadere aktuell immer mal wegen einer BU, aber bei 2000 brutto kommen da schnell rund 120€ jeden Monat zusammen, falls ich überhaupt eine bekomme (orthopädische Einlagen und Allergien). Wobei Profis wie Helberg das sicherlich hinbekämen.

P.S. Danke! 🙂 Wobei ich in Kauf nehmen musste, dass die Reihe den ein oder anderen etwas erschlagen könnte. =/ Ich frag mich, was Juristen im Studium alles lernen müssen, wenn alleine das Thema Ehe schon ein so großes Kapitel ist.

LikeLike

Strategieänderung eher dahingehend dass wir ein besseres Gefühl dabei haben nur durch Dividenden zu leben und so quasi das ganze Kapital mal zu vererben. Sollte zur Rente eine Krise kommen und man verzehrt dann 4-5% dann nimmt man sich bei 50% Einsturz eben rein theoretisch 8-10% des Vermögens hält die mal 3-4 Jahre an sind bis zu 40% unwiderruflich verzerrt. Ist aber vermutlich mehr kopfsache als nur ansatzweise wissenschaftlich fundiert.

Frau konnte gesundheitsbedingt keine erhalten. Wobei wir zur Not auch gut mit einem Verdienst leben könnten.

Ja das Thema ist schwierig rüber zu bringen. Als Mann fühlt man sich sicherer mit Trauschein als ohne gerade mit Kind. Aber auch hier wieder reine kopfsache

Bin jetzt auf Teil 4 gespannt 😉

LikeLike

In den Berechnungen fehlt IMO der wichtigste Teil: Wenn frau nach der Geburt für eine gewisse Zeit gar keine Einkünfte erzielt (bzw. z.B. ein Jahr Elterngeld bezieht), dann schlägt das Ehegattensplitting zumindest zeitweilig voll durch.

Beispiel:

Romeo: 48.000 € Jahresgehalt

Julia: kein Gehalt, sondern 12 Monate lang je 760 € Elterngeld

Das ergibt einen Steuervorteil durch gemeinsame Veranlagung von ca. 3.600€. (Progessionsvorbehalt des Elterngeldes bereits berücksichtigt, errechnet mit Hilfe der Webseite nettolohn)

LikeLike

Stimmt, das sollte ich noch explizit erwähnen. Der Fall mit dem 450€-Job war für mich der beste Fall, da keine Steuerrückzahlung erforderlich ist trotz Steuerklasse 3 beim Mann. Gar kein /450€-Job ist steuerlich besser als Elterngeld, was das zu versteuernde Einkommen erhöht.

LikeLike

Der Fall mit dem 450€-Job ist im Artikel aber auch nicht vergleichend berechnet oder habe ich was übersehen?

Wenn man den in deinem Artikel dargestellten Fall mal gesamt betrachtet durchrechnet (2 Kinder werden geboren, Frau arbeitet ca. 3 Jahre gar nicht, Elterngeld wird für beide Kinder jeweils bezogen etc. ) dann summieren sich die finanziellen Vorteile der Ehe auf einen fünfstelligen Betrag!

LikeLike

Ja, es summiert sich tatsächlich. Werde den Fall noch ergänzen.

Hatte da innerlich eine kleine „Blockade“, weil die nicht-arbeitende Mutter heutzutage nicht mehr dem Ideal entspricht.

LikeLike

Huhu Daniel,

habe nun noch den Fall: „Mütter arbeiten nicht“ betrachtet. Sind fast 6.000€ Unterschied im Jahr, was ich absolut nicht erwartet hätte.

LikeLike

ohne jetzt ein riesen Faß zum Thema BU aufzumachen,

ich habe mich damals klar gegen eine BU als Absicherung entschieden.

Bin Dipl. Informatiker und laut Statistik(vor 4 Jahren) bekommt nur einer von 400 in dieser Berufsgruppe BU wirklich anerkannt. Frei nach dem Motto: „keine Hände? Es gibt ja Spracherkennung“

LikeGefällt 1 Person

Ich bin selbst noch skeptisch wegen BU. Aber dein Motto kann ich nicht ganz glauben. Welcher Bu Fall wurde denn derart abgeschmettert? Hört sich eher nach Stammtischaussage an.

LikeLike

Correctiv hat erst vor wenigen Tagen eine Studie veröffentlicht die behauptet, BU-Policen seien intransparent und unzuverlässig, siehe z.B. hier:

Sie stören sich v.a. an „Gummibegriffen“, was genau ist denn die Unfähigkeit den Beruf auszuüben? Was sind Verbesserungen der Gesundheit die eine Neubewertung der Situation erlauben würden?

Ich kann nicht beurteilen wie stichhaltig diese Argumente sind. Aber die Ablehnungsquote >50% und Bearbeitungszeiten von vielen Monaten sind wohl Fakt. Und das die hohen Schadenskosten die Versicherungen nicht grade zur Großzügigkeit animieren dürfte wohl auch klar sein. Insofern besteht IMO eine hohe Gefahr, seine BU zumindest auf dem Rechtsweg erstreiten zu müssen.

LikeLike

Ich hab einen Artikel über BU-Versicherungen schon lange auf meiner ToDo-Liste. An sich halte ich die Versicherung für Berufseinsteiger für eine gute Sache. Im Wertpapierforum kann man nachlesen, worauf man vertraglich alles achten muss. Ist eine Menge, was ich ohne professionelle Hilfe nicht machen würde. Bei 2000 brutto-Rente rechne ich mit 120 Euro Rate im Monat zzgl. Geld für eine Rechtschutzversicherung.

Ich frag mich oft, was mich BU machen würde. BurnOut, MS, Krebs, Erblindung.. Gibt schon ein paar Dinge. Ein paar Sachen würde meine Unfallversicherung abfangen. 5 Jahre könnte ich durch Krankengeld + Erspartes selbst überbrücken.

Erblindung wäre wohl der WorstCase als Ingenieurin.

LikeLike

Hi Ex-Studentin,

ich könnte auch Überbrücken, aber was mich von der BU nicht abrücken lässt, ist die Tatsache, dass ich eben NICHT mein Erspartes aufbrauchen will.

Hoffentlich treffe ich dazu mal bald mal eine Entscheidung. Spätestens mit 67 😀

Gruß,

Capri

LikeLike

Ja, ich schiebs gerade auch auf.. Die Sparkasse hat meinem kleinen Bruder letztens ein Angebot gemacht: 147 Euro (bzw. 85 nach Überschussbeteiligung) für 1000 Euro brutto. Da kann man ja nur nein sagen. Ohne unabhängigen Berater werde ich das Thema BU nicht angehen. Mein aktueller Plan ist, dass ich finanziell ausgesorgt habe, bis ich ins „kritische Alter“ komme.

Wobei es jeden treffen kann. Hier findet man Beipiele von U45-Jährigen, die BU wurden.

http://www.wegweiser-berufsunfaehigkeitsversicherung.de/artikel/id/4

LikeLike

Hm das Angebot hört sich eher nach Abzocke an. Davon würde ich mich nicht abschrecken lassen.

Ich denke auch alternativ darüber nach als preiswertere Alternative eine Erwerbsunfähigkeitsversicherung in Betracht zu ziehen. Die springt zwar nicht ein, wenn ich nur zu 50% BU bin, jedoch orientiert sich das Produkt stark an der Gesetzgebung für Erwerbsminderungsrente und ich habe weniger mit „Interpretationsspielraum“ zu kämpfen. Sobald ich weniger als 2-3 Stunden tgl. berufsfremd nicht mehr arbeiten kann, wird geleistet. Wenn ich laut gesetzt für Erwerbsminderungsrente in Frage komme, kann die Versicherung sich nicht mehr rausreden.

Klingt für mich nicht schlecht, da ich somit wirklich den absoluten Supergau abgesichert hätte.

LikeLike

Ich ziehe meine Idee zurück….;-) . Ich hatte dabei nicht bedacht, dass, wenn ich kein Job finde, die Versicherung auch nicht leistet. Ist ja nicht deren Problem.

LikeLike

Hallo,

wir gehören zur Minderheit der IV/IV-Steuerzahler. Auch in der Ehe wirtschaften wir relativ getrennt von einander, wir haben auch zwei Konten und jeder spart für sich selber. Wir fühlen uns damit ganz wohl. Bei dieser Steuerkombination überzahlt man natürlich regelmäßig. Dafür gibt es im Frühjahr immer eine schöne Steuerrückerstattung. Letztendlich hilft das auch beim Sparen. Geld das man nicht zur Verfügung hat, verführt nich zu höheren Konsumausgaben.

Unsere Absicherung läuft über eine gegenseitige RL-Versicherung. Sie ist allerdings nicht so hoch und würde nur die Restschuld an unserem Haus abdecken. Wir versuchen Versicherungen soweit wie möglich zu vermeiden. Deshalb gibt es auch keine BU-Versicherung. Wir arbeiten beide im öffentlichen Dienst und sehen hier kein hohes Risiko.

Gruß

Bernd

LikeLike

Hallo Bernd,

was hat die BU mit dem öffentlichen Dienst zu tun? Oder seid ihr verbeamtet?

Viele Grüße

LikeLike

Hallo philstift,

Ich bin Beamter, meine Frau Angestellte. Als Beamter ist die Absicherung schon ganz gut. Aber auch mit schweren Beeinträchtigungen wird man noch leichte Arbeiten verrichten können, und wenn es in der Poststelle ist. Ich bin da wenig besorgt. Versicherungen sollte man soweit wie möglich vermeiden, die Gesellschaften verdienen nicht ohne Grund so gut.

Gruß

Bernd

LikeLike

„Aber auch mit schweren Beeinträchtigungen wird man noch leichte Arbeiten verrichten können, und wenn es in der Poststelle ist.“

Man sollte beim Abschluss schon auf die Verweisungsklauseln achten. Stichwort: abstrakte Verweisung. Die meisten Verträge sollten das ausschließen und dann ist Poststelle hoffentlich etwas niedriger als deine heutige Tätigkeit und damit aus dem Spiel.

Beim Thema Steuerklassen sind wir übrigens auf einer Linie. Wir kriegen dank IV/IV auch jedes Jahr eine schöne Rückzahlung (bzw. gewähren dem Staat einen Kredit). Das wandert auch regelmäßig in die Vermögensbildung.

Liebe Grüße

Dummerchen

LikeGefällt 1 Person

Die Serie gefällt mir immer besser, du kannst gerne noch einen 5. und 6. Teil schreiben 😀

Ich find es fast schon erschreckend, wie gering der steuerliche Vorteil (ohne die Kindergeldgeschichte) ist. Ohne das jemals recherchiert zu haben, hätte ich mit deutlich mehr gerechnet.

Viele Grüße

LikeLike

Ich ergänze gleich noch den Part, wenn die Frau länger zuhause bleibt. Aber wenn beide arbeiten, hält sich der Vorteil wirklich sehr in Grenzen.

LikeLike

akribisch, wie immer, analysiert, beneidenswert Deine Fähigkeit solche Sachen dermassen gründlich aufzudröseln, Hut ab!

LikeLike

Danke schön!! Freut mich, dass sich die Arbeit gelohnt hat.

LikeLike

Hi,

Interessante Serie, habe sie gerne gelesen und bin gespannt auf das Ende.

Vielleicht als kurzes Statement zu unehelichen Kindern – die Anerkennung der Vaterschaft und das geteilte Sorgerecht sind straight forward und mit zwei Amtsbesuchen erledigt… der Zeitaufwand duerfte (bei den meisten Paaren) deutlich unter dem fuer die Auswahl der Hochzeitstorte liegen (vom Hochzeitskleid mal ganz zu schweigen…). Ist meiner Meinung nach wirklich kein Aufwand bzw. rationales Argument fuer eine Ehe.

Erben dagegen (wie von dir ja schoen beschrieben) schon…

LikeLike

Der Vergleich mit der Hochzeitstorte gefällt mir. 😀 Wie sichert ihr euch gegenseitig ab?

LikeLike

Hi,

Risikolebensversicherung über Kreuz und Testament (ein einfaches handschriftliches – aber da kommt man vermutlich nicht drum herum, wenn man nicht plötzlich 13-jährige mit zuviel Geld haben möchte, einen Pflichtteilsanspruch hat ein unverheirateter Partner nicht).

Könnte man aber sicherlich noch besser ausgestalten – bin da für Ideen immer dankbar…

LikeLike

Pingback: Die Ehe als Investition – finanzielle Vorteile der Heirat - Beziehungs-Investoren

Hallo Jenny,

wir haben aus Liebe geheiratet und wollten eine Familie gründen. Steuerliche Überlegungen spielten keine Rolle, etwas nur wegen der Steuer zu tun lohnt sich selten. Mir war auch wichtig, dass wir alle den gleichen Nachnamen haben mit Kindern macht das vieles einfacher. Die gegenseitige Absicherung ist mir auch wichtig deshalb machen wir gerade ein Testament mit Hilfe eines Anwalts. Deine Serie war sehr interessant .

LikeGefällt 1 Person

Pingback: Ist das Modell der Ehe veraltet? (Trennung) – Teil 4 | Lifestyle, Finanzen und Lebensfreude

Pingback: Ist das Modell der Ehe veraltet? – (persönliches Fazit) Teil 6 | Lifestyle, Finanzen und Lebensfreude

Pingback: Die Ehe als Investition – finanzielle Vorteile der Heirat

Ein nicht unwesentlicher Punkt ist die Krankenversicherung, zumindest wenn Frau freiwillig gesetzlich versichert ist bei Einkommen oberhalb der Bemessungsgrenze (bei gesetzlicher Versicherung kann ich nicht mitreden, da kenne ich mich nicht aus). Als Verheiratete bin ich mit meinem Mann und unserer Tochter Familienversichert und wir bezahlen nichts extra.

LikeLike

Hi Jutta, ja, die Versicherungen sollte man nicht unterschätzen. Das macht schnell mehrere 100€ im Monat aus, vor allem wenn man Kinder hat.

LikeLike

Ein sehr interessanter Artikel zu dem Thema! Wir sind momentan auch am überlegen und recherchieren wegen unserer geplanten Hochzeit. Dein Beitrag hat uns weitere, bis dato gar nicht bedachte Fakten aufgezeigt. Vielen Dank dafür!

Liebe Grüße,

Jasmine

LikeLike

Hi Jasmine,

vielen lieben Dank! Würde mich interessieren, inwiefern eure Überlegungen nun dadurch beeinflusst wurden.

Und tut mir leid, dass ich erst so spät antworte. Dein Kommentar war leider im Spam gelandet. WordPress ist da leider sehr streng, wenn die Mailadressen nicht von den typischen Email-Anbietern kommen.

Liebe Grüße

Jenny

LikeLike

Pingback: 8 Tipps zur Finanzplanung für frischverheiratete – FinanztippGuru